酒业新闻

酒业新闻 茶业新闻

茶业新闻 食品新闻

食品新闻 酒知识

酒知识 茶知识

茶知识 行业展会

行业展会 茶道文化

茶道文化 茶艺

茶艺 网站首页

网站首页茶叶没有第一股

时间:2023-01-30 06:12:36来源:zdd栏目:茶百科 阅读:

本文转载自微信公众号:有数DataVision

公众号ID:ycsypl

一个茶饼二百万,茶叶店都是地下钱庄。曾经有那么一段时期,大众对茶叶店与茶行业就是这么一个印象。远一点有二百万一饼的轩辕号大益茶茶饼,近的有88万的冰岛老寨古树茶,也留下过大师平均每天炒1644斤小罐茶的传说。甚至还有交易平台和大盘指数,几乎就是现在加密货币和NFT的青春版。 两百万的茶饼但后来随着炒茶暴雷,大部分茶叶价格一落千丈,普洱茶,大红袍等一系列神茶也纷纷跌落神坛,炒茶行为也就逐渐走出了公众视野,但中国人好饮茶的习惯持续了数千年也没有改变。或许就是因为这些灰色产业的存在,至今我们的大A股也没有出现“茶业第一股”,本文的主角,八马茶业在来来回回三轮问询后,又撤回了自己的招股书。

两百万的茶饼但后来随着炒茶暴雷,大部分茶叶价格一落千丈,普洱茶,大红袍等一系列神茶也纷纷跌落神坛,炒茶行为也就逐渐走出了公众视野,但中国人好饮茶的习惯持续了数千年也没有改变。或许就是因为这些灰色产业的存在,至今我们的大A股也没有出现“茶业第一股”,本文的主角,八马茶业在来来回回三轮问询后,又撤回了自己的招股书。 我们通过深读招股书回答三个问题:1,八马茶业招股书披露的关联方关系暴露了什么?2,连锁茶叶品牌真的好喝吗?3,茶叶为什么迟迟跑不出第一股?01泉州城里的家族大戏八马茶业的老家是福建省泉州市,经商是当地特色。在上海成为我国第一大港口城市之前,泉州市才是我国对外贸易的桥头堡。当时,福建的贸易有一个特点,就是抱团作战,不仅商业上相互配合,而且在家族婚事上也有意撮合家里的小辈结缘,尽量做到肥水不流外人田。八马茶业也不例外,直接在招股书揭示了一段联姻史:八马茶业实控人第一个女儿王佳佳,嫁给了做商业地产的高力控股的实控人高力,第二个女儿王佳琳,则嫁给了七匹狼实控人周永伟之子周士渊,而实控人儿子王焜恒与安踏体育老板丁世忠的女儿丁斯晴结婚。基本上泉州城内的有头有脸的大户都是在相互通婚,但这也并非什么新鲜事。根据香港中文大学范博宏教授统计,中国隔壁的泰国,200个家族企业婚姻样本中,商业联姻发生的频率是46.5%,商业联姻已经是泰国商界主流结婚方式。同行业两家人结成亲家,基本上可以看作资产并购,避免同业竞争,也有利于互相拆借资金。安踏老丈人的钱借给八马的女婿也很正常,可谓是一箭双雕。这种联姻惯例也成功构筑了“福建帮”的基石。八马茶叶和亲家的关系,主要是向七匹狼与安踏两家分别销售了44万,2.3万的茶叶,找七匹狼租了一些房子,每年租金6.37万,2021年年底形成了一笔对七匹狼的负债1万元,其他对经营基本上没有产生影响。

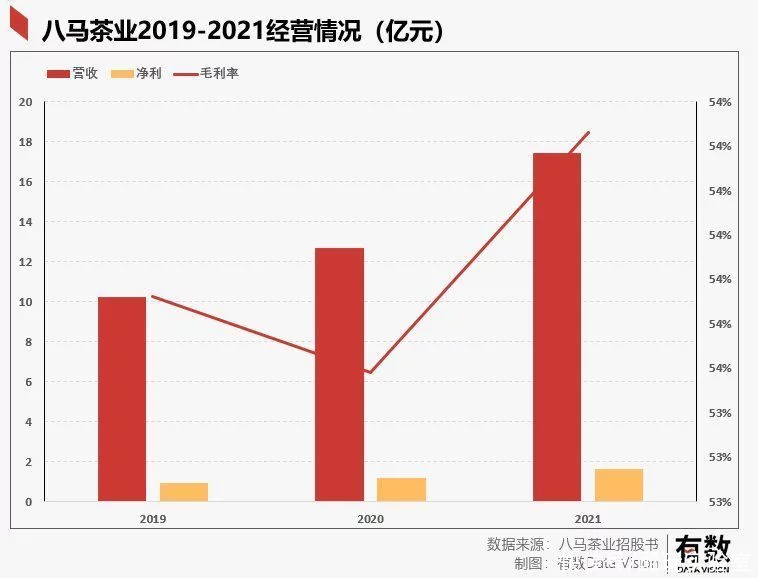

我们通过深读招股书回答三个问题:1,八马茶业招股书披露的关联方关系暴露了什么?2,连锁茶叶品牌真的好喝吗?3,茶叶为什么迟迟跑不出第一股?01泉州城里的家族大戏八马茶业的老家是福建省泉州市,经商是当地特色。在上海成为我国第一大港口城市之前,泉州市才是我国对外贸易的桥头堡。当时,福建的贸易有一个特点,就是抱团作战,不仅商业上相互配合,而且在家族婚事上也有意撮合家里的小辈结缘,尽量做到肥水不流外人田。八马茶业也不例外,直接在招股书揭示了一段联姻史:八马茶业实控人第一个女儿王佳佳,嫁给了做商业地产的高力控股的实控人高力,第二个女儿王佳琳,则嫁给了七匹狼实控人周永伟之子周士渊,而实控人儿子王焜恒与安踏体育老板丁世忠的女儿丁斯晴结婚。基本上泉州城内的有头有脸的大户都是在相互通婚,但这也并非什么新鲜事。根据香港中文大学范博宏教授统计,中国隔壁的泰国,200个家族企业婚姻样本中,商业联姻发生的频率是46.5%,商业联姻已经是泰国商界主流结婚方式。同行业两家人结成亲家,基本上可以看作资产并购,避免同业竞争,也有利于互相拆借资金。安踏老丈人的钱借给八马的女婿也很正常,可谓是一箭双雕。这种联姻惯例也成功构筑了“福建帮”的基石。八马茶叶和亲家的关系,主要是向七匹狼与安踏两家分别销售了44万,2.3万的茶叶,找七匹狼租了一些房子,每年租金6.37万,2021年年底形成了一笔对七匹狼的负债1万元,其他对经营基本上没有产生影响。 那么将亲缘关系伸向泉州各位大户的八马茶业,本身的经营状况如何?02八马茶业经营的阵痛茶叶和白酒有些相似之处,大部分的市场都是由送礼需求贡献的。懂茶的自有各种门道弄到真正的好茶,那不懂茶也不会喝的想要送礼怎么办?只能选名气大的或者价格高的,这一般不会出错。八马茶业就是走的这个路数,极力强调品牌营销,只求达到一个“如雷贯耳”的效果。根据招股书显示,八马茶业2019-2021营收分别为10.23亿,12.66亿,17.44亿,毛利率三年分别为53.66%,53.49%,54.03%,但净利润并不高,三年净利润分别为9088万,1.16亿,1.62亿,净利率也自然不高,分别为8.89%,9.16%,9.39%。

那么将亲缘关系伸向泉州各位大户的八马茶业,本身的经营状况如何?02八马茶业经营的阵痛茶叶和白酒有些相似之处,大部分的市场都是由送礼需求贡献的。懂茶的自有各种门道弄到真正的好茶,那不懂茶也不会喝的想要送礼怎么办?只能选名气大的或者价格高的,这一般不会出错。八马茶业就是走的这个路数,极力强调品牌营销,只求达到一个“如雷贯耳”的效果。根据招股书显示,八马茶业2019-2021营收分别为10.23亿,12.66亿,17.44亿,毛利率三年分别为53.66%,53.49%,54.03%,但净利润并不高,三年净利润分别为9088万,1.16亿,1.62亿,净利率也自然不高,分别为8.89%,9.16%,9.39%。 仔细拆分后,其主要原因在于公司销售费用过高,2019-2021年销售费用为3.58亿,4.29亿,5.76亿,占营收比为35%,33.89%,33.03%,几乎接近三分之一,高额的销售费用直接挤占了八马茶业的利润空间,小罐茶也在做类似的操作。而从主营业务来看,八马并没有非常深厚的护城河。公司主要经营茶叶制作及贩售,贩售的茶主要包括乌龙茶(铁观音为主),黑茶,红茶为主,这几者之和占比为62%,以及其他各种茶类比如白茶等等,几乎就是什么茶都卖,也没什么专精,所以公司除去自行生产的茶叶之外,也会收购茶农的茶叶进行贴牌销售。销售渠道主要分为线上线下,线上以电商方式进行,占比为21%,线下主要以加盟店与直营店为主,加盟店占比52%,直营27%。

仔细拆分后,其主要原因在于公司销售费用过高,2019-2021年销售费用为3.58亿,4.29亿,5.76亿,占营收比为35%,33.89%,33.03%,几乎接近三分之一,高额的销售费用直接挤占了八马茶业的利润空间,小罐茶也在做类似的操作。而从主营业务来看,八马并没有非常深厚的护城河。公司主要经营茶叶制作及贩售,贩售的茶主要包括乌龙茶(铁观音为主),黑茶,红茶为主,这几者之和占比为62%,以及其他各种茶类比如白茶等等,几乎就是什么茶都卖,也没什么专精,所以公司除去自行生产的茶叶之外,也会收购茶农的茶叶进行贴牌销售。销售渠道主要分为线上线下,线上以电商方式进行,占比为21%,线下主要以加盟店与直营店为主,加盟店占比52%,直营27%。 在2613家线下门店里,2203家都是加盟店,通常远离八马的总部福建,毛利率也不高,有些茶叶甚至是从其他供应商买的。而真正盈利的在410家直营店,直营店毛利率高达79.28%,且直营店集中于广东福建两地,销售的也都是八马自己种植的茶叶。

在2613家线下门店里,2203家都是加盟店,通常远离八马的总部福建,毛利率也不高,有些茶叶甚至是从其他供应商买的。而真正盈利的在410家直营店,直营店毛利率高达79.28%,且直营店集中于广东福建两地,销售的也都是八马自己种植的茶叶。 这也成为了这次八马茶业冲刺科创板失败的原因之一:没有核心竞争力。我国的茶有一个特点:有品类,无品牌。八马茶业在国内茶业市场份额仅为0.32%,但已经是行业顶尖水平了,甚至能和中国茶叶扳一下手腕,要知道中国茶叶可是背靠国资委中粮集团的“正规军”。我们喝茶一般喝西湖龙井,信阳毛尖等等,但这都是一类地方茶的统称,去武夷山市,有整整一条街全是卖大红袍,但具体买哪家大红袍就让消费者觉得难以选择,但可乐就刚好相反,虽然都是可乐,但有的人只选择可口可乐牌可乐。不少商家就发掘了其中的潜力,比如小罐茶,小罐茶具体是哪一种茶叶一般人如果不买就不太可能清楚,但都知道小罐茶走高端路线,由“八位大师‘给您制作,作为礼品送出去也倍儿有面子,与其在茶业品类区混战还不如打响茶业品牌走高端路线,这是小罐茶与八马茶业达成的共识。那么打响品牌最简单的方法就是烧钱做营销,小罐茶的广告铺天盖地,八马茶业虽然没有小罐茶那么夸张,但如果去它的线下门店看看,基本上可以媲美古时候的皇宫。也就怪不了证监会提出质疑:自主生产与自主封装占比过高。2019-2021三年营收占比为47.33%,39.95%,45.7%。所谓自主封装,简单理解就是 贴牌,赚的是品牌溢价,而要维持这个品牌就需要烧钱做营销。而最能体现核心竞争力的研发费用反而很低,2019-2021年费用分别为570.22万,328.01万,664.12万,占营收比分别为0.56%,0.26%,0.38%,连1%都没有。想上创业板,靠烧钱堆出来的一个品牌几乎没戏。03烟酒茶,为何唯独茶掉队小罐茶,八马茶业虽然在行业内取得成功,但茶业整个行业竞争力却不行,同为烟酒茶,烟有中国中烟,酒有国酒茅台,唯独茶的发展总是慢半拍,既没有大企业,行业发展也慢吞吞,这又是为何?原因就是茶叶这个行当相当的乱。首先,茶叶不同于烟草和白酒,茶叶较为多元化且地方色彩浓厚,白酒的香型分三种,酱香,浓香,清香,烟草和产地关系不大,但茶叶因为原材料,制作手法的差别,有好几种,绿茶,红茶,花茶等等,不同品类下又可以细分,比如绿茶下有信阳毛尖,有峨眉山竹叶青,西湖龙井等等。之所以出现这么多种品类原因在于茶叶品类基本上由地理位置决定,比如只有福建产大红袍,而且产大红袍数量有限,因为地方就那么大,能种植的茶叶丛就那么多,这种严苛的地理条件使得茶叶只能在产地周围流通,而想像烟酒那样全国铺开就比较困难。

这也成为了这次八马茶业冲刺科创板失败的原因之一:没有核心竞争力。我国的茶有一个特点:有品类,无品牌。八马茶业在国内茶业市场份额仅为0.32%,但已经是行业顶尖水平了,甚至能和中国茶叶扳一下手腕,要知道中国茶叶可是背靠国资委中粮集团的“正规军”。我们喝茶一般喝西湖龙井,信阳毛尖等等,但这都是一类地方茶的统称,去武夷山市,有整整一条街全是卖大红袍,但具体买哪家大红袍就让消费者觉得难以选择,但可乐就刚好相反,虽然都是可乐,但有的人只选择可口可乐牌可乐。不少商家就发掘了其中的潜力,比如小罐茶,小罐茶具体是哪一种茶叶一般人如果不买就不太可能清楚,但都知道小罐茶走高端路线,由“八位大师‘给您制作,作为礼品送出去也倍儿有面子,与其在茶业品类区混战还不如打响茶业品牌走高端路线,这是小罐茶与八马茶业达成的共识。那么打响品牌最简单的方法就是烧钱做营销,小罐茶的广告铺天盖地,八马茶业虽然没有小罐茶那么夸张,但如果去它的线下门店看看,基本上可以媲美古时候的皇宫。也就怪不了证监会提出质疑:自主生产与自主封装占比过高。2019-2021三年营收占比为47.33%,39.95%,45.7%。所谓自主封装,简单理解就是 贴牌,赚的是品牌溢价,而要维持这个品牌就需要烧钱做营销。而最能体现核心竞争力的研发费用反而很低,2019-2021年费用分别为570.22万,328.01万,664.12万,占营收比分别为0.56%,0.26%,0.38%,连1%都没有。想上创业板,靠烧钱堆出来的一个品牌几乎没戏。03烟酒茶,为何唯独茶掉队小罐茶,八马茶业虽然在行业内取得成功,但茶业整个行业竞争力却不行,同为烟酒茶,烟有中国中烟,酒有国酒茅台,唯独茶的发展总是慢半拍,既没有大企业,行业发展也慢吞吞,这又是为何?原因就是茶叶这个行当相当的乱。首先,茶叶不同于烟草和白酒,茶叶较为多元化且地方色彩浓厚,白酒的香型分三种,酱香,浓香,清香,烟草和产地关系不大,但茶叶因为原材料,制作手法的差别,有好几种,绿茶,红茶,花茶等等,不同品类下又可以细分,比如绿茶下有信阳毛尖,有峨眉山竹叶青,西湖龙井等等。之所以出现这么多种品类原因在于茶叶品类基本上由地理位置决定,比如只有福建产大红袍,而且产大红袍数量有限,因为地方就那么大,能种植的茶叶丛就那么多,这种严苛的地理条件使得茶叶只能在产地周围流通,而想像烟酒那样全国铺开就比较困难。 而且不同地方的人喝茶习惯也不同。广州地处南方,炎热潮湿所以该地区人一般喝绿茶或凉茶,让广州人日常喝酥油茶,那就是典型的水土不服。地理因素限制了茶叶的生产,又影响着茶叶受众的分布,所以我国复杂的地理环境造成复杂的饮茶文化。其次,即使茶现在能流通但也伴随着流通出现了新问题,即如何定价,茶叶的定价问题可是一门玄学。首先在茶叶采集方面,刚采下来的茶叶被称为青叶,青叶需要极短时间从茶农手中脱手送往茶叶加工厂,而收集青叶的就是茶贩子,但茶贩子收青叶是通过询价完成的,价格不公开且一人一价,这就为之后定价埋下了隐患。茶叶经过工厂加工后又再次被冠上各种噱头,比如一年就生产一百片,反正消费者也不可能亲自去证实,源头价格不公开且不固定,在销售端又是五花八门的理由来提价,甚至部分茶叶通过拍卖来定价,这使得行业价格无法统一,各家企业各自为战,并不能维护行业统一利益。因此证监会在八马茶业上市问询函要求,八马茶业补充说明自主生产自主分装相关业务收入及毛利贡献的依据及其合理性,意思就是证监会不能确定八马茶业卖的茶符不符合市场价格体系,因为这个茶叶定价太模糊了,市场很难给出个公允价值。而且本次上市八马茶叶存货占比依旧不低,2019-2021年存货为2.09亿,3.2亿,3.5亿,茶叶存货可不像酒越放越香,陈茶可不一定受市场认可,茶叶作为存货存在着巨大的价格波动风险,一旦存货出现减值,2亿不到的净利润很可能腰斩。品类分散,定价玄学使得茶叶行业整体看起来就很混乱,缺乏统一标准,但行业需要发展就要做到标准化,标准化之后才能规模化,才能扩大自己的影响力,就像北京八大楼一样,虽然每栋楼都有自己的独门绝技,但无法标准化规模化,就无法拓展分店,在影响力方面就远逊色海底捞等新兴连锁品牌。茶叶这个市场急需整顿,因为茶这个市场潜力巨大,我国人民日常生活基本上离不开茶叶,唯有将其标准化,规模化之后才能使茶更多的被人了解认可,好的茶叶也不再被捧得高高在上,烂的茶叶也不能混水摸鱼。04尾声上世纪八十年代,茶叶和烟酒糖盐一样,都是日常生活的必需品,且国家一手调控价格,茶园是集体的、茶场是国营的,大约4块钱一斤毛尖,普通人一个月工资买10斤已经算是比较贵的茶叶了。那时也没有什么花哨的品种,也没有那么多假冒伪劣以次充好。直到2007年,云南突然出现了一种名叫“普洱”的神奇茶叶,人们不知道它是怎么诞生的、不知道它到底什么味道或者是有什么延年益寿之类的独门功效,但短短三个月间,普洱茶的价格突然飙升到惊世骇俗的三万元每斤。云南百姓想破脑袋可能也不明白,世世代代饮用的大碗茶为何摇身一变比黄金还值钱了?但这事放到现在可能就没什么稀奇的了,过去两年我们见识过加密货币的疯狂,看到了元宇宙炒房的魔幻,Web3淘金等等等等...相比之下,《武夷山外公卖茶记》实在是不值一提。

而且不同地方的人喝茶习惯也不同。广州地处南方,炎热潮湿所以该地区人一般喝绿茶或凉茶,让广州人日常喝酥油茶,那就是典型的水土不服。地理因素限制了茶叶的生产,又影响着茶叶受众的分布,所以我国复杂的地理环境造成复杂的饮茶文化。其次,即使茶现在能流通但也伴随着流通出现了新问题,即如何定价,茶叶的定价问题可是一门玄学。首先在茶叶采集方面,刚采下来的茶叶被称为青叶,青叶需要极短时间从茶农手中脱手送往茶叶加工厂,而收集青叶的就是茶贩子,但茶贩子收青叶是通过询价完成的,价格不公开且一人一价,这就为之后定价埋下了隐患。茶叶经过工厂加工后又再次被冠上各种噱头,比如一年就生产一百片,反正消费者也不可能亲自去证实,源头价格不公开且不固定,在销售端又是五花八门的理由来提价,甚至部分茶叶通过拍卖来定价,这使得行业价格无法统一,各家企业各自为战,并不能维护行业统一利益。因此证监会在八马茶业上市问询函要求,八马茶业补充说明自主生产自主分装相关业务收入及毛利贡献的依据及其合理性,意思就是证监会不能确定八马茶业卖的茶符不符合市场价格体系,因为这个茶叶定价太模糊了,市场很难给出个公允价值。而且本次上市八马茶叶存货占比依旧不低,2019-2021年存货为2.09亿,3.2亿,3.5亿,茶叶存货可不像酒越放越香,陈茶可不一定受市场认可,茶叶作为存货存在着巨大的价格波动风险,一旦存货出现减值,2亿不到的净利润很可能腰斩。品类分散,定价玄学使得茶叶行业整体看起来就很混乱,缺乏统一标准,但行业需要发展就要做到标准化,标准化之后才能规模化,才能扩大自己的影响力,就像北京八大楼一样,虽然每栋楼都有自己的独门绝技,但无法标准化规模化,就无法拓展分店,在影响力方面就远逊色海底捞等新兴连锁品牌。茶叶这个市场急需整顿,因为茶这个市场潜力巨大,我国人民日常生活基本上离不开茶叶,唯有将其标准化,规模化之后才能使茶更多的被人了解认可,好的茶叶也不再被捧得高高在上,烂的茶叶也不能混水摸鱼。04尾声上世纪八十年代,茶叶和烟酒糖盐一样,都是日常生活的必需品,且国家一手调控价格,茶园是集体的、茶场是国营的,大约4块钱一斤毛尖,普通人一个月工资买10斤已经算是比较贵的茶叶了。那时也没有什么花哨的品种,也没有那么多假冒伪劣以次充好。直到2007年,云南突然出现了一种名叫“普洱”的神奇茶叶,人们不知道它是怎么诞生的、不知道它到底什么味道或者是有什么延年益寿之类的独门功效,但短短三个月间,普洱茶的价格突然飙升到惊世骇俗的三万元每斤。云南百姓想破脑袋可能也不明白,世世代代饮用的大碗茶为何摇身一变比黄金还值钱了?但这事放到现在可能就没什么稀奇的了,过去两年我们见识过加密货币的疯狂,看到了元宇宙炒房的魔幻,Web3淘金等等等等...相比之下,《武夷山外公卖茶记》实在是不值一提。

[1] 八马茶业招股书

[2] 中国茶叶深度报告:全品类运营的茶叶领军企业 中泰证券

[3] 家族企业:商业联姻价值几何 新浪财经

酷玩实验室经授权转载

如需转载,请联系原作者

分享给朋友或朋友圈请随意

上市不赚钱,赚钱不上市

郑重声明:部分文章来源于网络,仅作为参考,如果网站中图片和文字侵犯了您的版权,请联系我们处理!

标签:

上一篇:究竟什么原因让冰岛这么贵?

下一篇:返回列表

相关推荐