酒业新闻

酒业新闻 茶业新闻

茶业新闻 食品新闻

食品新闻 酒知识

酒知识 茶知识

茶知识 行业展会

行业展会 茶道文化

茶道文化 茶艺

茶艺 网站首页

网站首页太平洋:给予海德股份买入评级,目标价位17.28元

太平洋证券股份有限公司徐超近期对海德股份进行研究并发布了研究报告《产融结合业绩持续高增长,个贷竞争金融科技驱动》,本报告对海德股份给出买入评级,认为其目标价位为17.28元,当前股价为12.92元,预期上涨幅度为33.75%。

海德股份(000567)

事件:海南海德资本管理股份有限公司全资子公司海徳资产管理有限公司分别于2022年11月1日和11月26日在公开平台成功竞得徐州海伦哲专用车辆股份有限公司61,025,525股股份、63,460,507股股份,共占海伦哲总股本比例11.96%。公司全资子公司海徳资管已按期缴纳全部竞拍价款,并在中国证券登记结算有限责任公司深圳分公司完成过户登记,另根据最新公告,*ST海伦已于12月13日披露了《2022年半年度报告》,已向深圳证券交易所提交撤销叠加退市风险警示情形的申请。

点评分析:

海伦哲本身是一家以城市消防车、举高类消防车及登高平台、消防机器人为核心产品的民用消防装备提供商,并专注于高空作业车和电力保障车辆的研发、生产和销售。

海德股份则是A股多元金融板块中一家持有地方AMC牌照、以困境资产管理为核心业务的上市公司,近年来以困境资产重组业务为核心,依托集团产业背景优势和自身优势,聚焦在B端房地产、能源以及其他上市公司领域的资产重组,近三年业绩平均增速达到了81.4%,持续实现了业绩高增长。根据该公司披露的三季报显示,截至2022年三季度末,海德股份存量业务规模69.36亿元,比年初增长15.84%,其中收购重组类64.72亿元,占比93.30%,收购处置类4.65亿元,占比6.70%。2022年前三季度,海德股份收购重组类业务收入5.78亿元,占比73.43%,收购处置类业务收入2.07亿元,占比26.34%,可见收购重组是该公司主要业务类型。

实体产业优势利于重组业务赋能

不良资产管理之前参与市场的主体只有四大国有AMC,也就是华融、信达、东方、长城,以及地方AMC。但随着近些年监管政策的松绑,目前市场竞争已经形成了“5+2+银行系AIC+外资系+N”(图表1)的格局,存量资产不断扩大,引得大量资本涌入,其中海德股份是A股持有稀缺AMC牌照的上市企业。与业内竞争对手相比,海德股份转型之后的优势不仅在于市场化机制、经营团队等方面,还体现在产业赋能能力上。公司控股股东永泰集团具有能源、地产产业背景,目前,该公司收购重组类业务底层资产中,能源类管理规模占比约85%,永泰集团的产业资源为公司指导这些能源企业纾困提供了强有力支持。本次收购的海伦哲,尽管是一家消费设备生产厂商,但其主打的如电力保障车辆等产品的采购客户,与海德股份控股股东的客户有所重合,同样具备重组后赋能的机会,再叠加海德股份近几年在上市公司重组/重整方面的经验,此战略布局在合理范围。

借助金融科技发力个贷不良资产管理

近期的中央经济工作会议正好提出,“稳健的货币政策要精准有力,要保持流动性合理充裕,引导金融机构加大对小微企业、科技创新、绿色发展等领域支持力度。”展望明年,人民银行或将继续推动普惠金融“量增、面扩、价降”,持续加强对小微企业的金融服务,并继续推动科技创新、绿色金融等领域的再贷款。运用先进的金融科技工具,提高不良资产处置的效率,符合推动普惠金融科技创新的精神。2021年,个人不良贷款批量转让试点就已经开启,个贷不良资产行业供给持续增长,也给整个AMC行业带来了新的利润增长点,根据第三方统计,预计潜在市场规模可达万亿以上。海德股份于2022年8月增资控股西藏峻丰数字技术有限公司,通过金融科技赋能个贷不良资产管理,达成了前端资产收购与后端处置的串联,实现了信息归集、分类、征信、征收、提起诉讼的全线上化管理,并且目前正在积极接入央行征信系统,一旦完成有望在行业内建立起先发优势。

实业+资管齐头并举,成本控制显现功力

2022年8月,海德股份与集团旗下永泰能源共同出资设立储能科技公司。布局储能领域有助于提升该公司的盈利能力,也进一步强化了公司产业与资管的协同,该公司的长期竞争优势有望持续提升。有别于传统的产融结合,海德股份不单纯是利用控股股东的产业背景做金融转换,而是充分挖掘了产业能力,直接布局在实体业务上,此外,海德股份的整体成本控制也做得比较好,根据海德股份的三季报披露,公司三季度实现了营利双增,营业收入7.86亿元,同比增速为100.33%,归母净利润5.43亿元,同比增速为135.19%。期间费用中管理、财务费用占收入的比重较上年末分别下降了8.2pc、2.98pc,在成本进一步控制的基础上依旧保持了净利润的高增长。

盈利预测与估值:

公司目前正处于高速成长期,ToB端战略布局完整,扩张稳健;ToC端从今年8月开始发力,个贷不良资产业务属于新放开业务,公司有先发优势和牌照优势,未来几年可能会迎来业绩爆发期;储能业务目前刚刚起步,考虑到母公司的产业背景,以及储能业务近期的高景气度,这部分利润贡献值得期待,叠加以上因素,我们预计公司2022-2024年收入增速为分别为84%、38%、32%,归母净利润增速分别为87%、43%、35%,EPS分别为0.76、1.08、1.41元/股,按照2023年业绩给予16倍估值,一年目标价为17.28元,调高公司评级为“买入”。

风险提示:疫情反复风险、资产重组不及预期、个贷不良资产管理市场竞争加剧、储能业务发展不达预期。

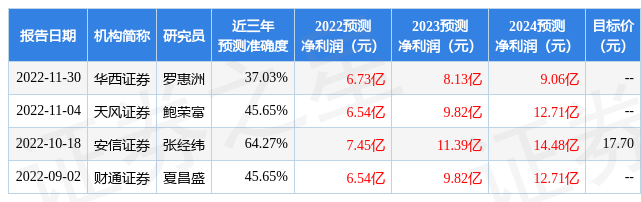

证券之星数据中心根据近三年发布的研报数据计算,安信证券张经纬研究员团队对该股研究较为深入,近三年预测准确度均值为64.27%,其预测2022年度归属净利润为盈利7.45亿,根据现价换算的预测PE为16.36。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为17.26。根据近五年财报数据,证券之星估值分析工具显示,海德股份(000567)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率。该股好公司指标1.5星,好价格指标3星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

〖 证星研报解读 〗

本文不构成投资建议,股市有风险,投资需谨慎。

标签:

上一篇:太平猴魁有保质期吗 黄山太平猴魁安徽黄山太平布尖春茶毛尖260克京东月销量100好评率94%无理由退换京东配送旗舰店 黄山太平猴魁安徽黄山太平布尖春茶毛尖260克¥138

下一篇:返回列表